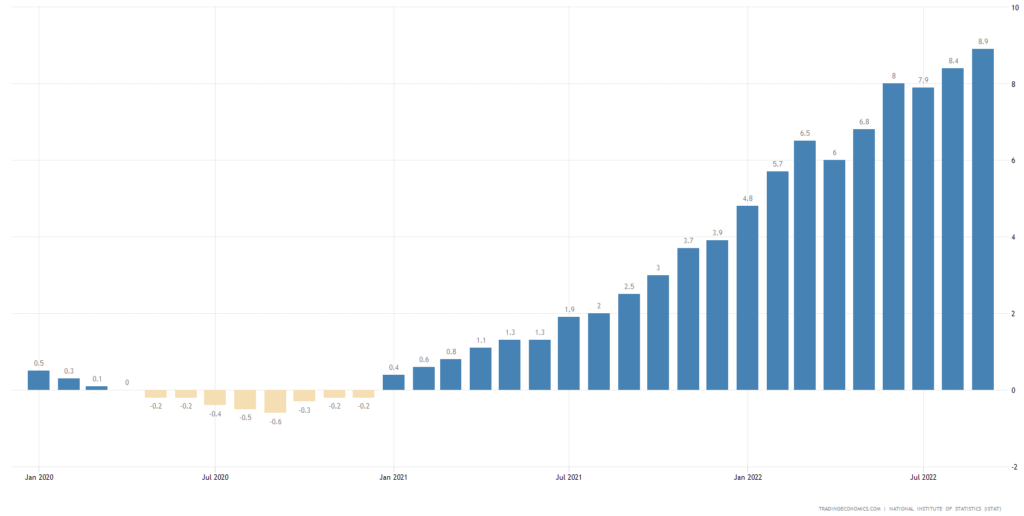

Ciao a tutti miei cari amici oggi Inflazione, mamma mia si salvi chi può! 8,90% dato confermato dell’inflazione Italiana ad Settembre 2022, non c’è nulla da fare, come potete vedere da questo grafico

che riporta l’andamento dell’inflazione italiana da gennaio 2020 a settembre 2022, ancora questo aumento inflattivo non sembra essere terminato.

Ormai non possiamo più fare finta di niente anche perché la stiamo veramente sentendo tutti sulla nostra pelle infatti, i prezzi praticamente di ogni cosa, sono molto aumentati rispetto all’anno scorso.

Ciò vuol dire anche, che se abbiamo dei risparmi parcheggiati in un conto corrente, in un conto deposito o anche in cassaforte, questi stanno mese dopo mese perdendo di valore.

Ad esempio: se abbiamo 50.000€ nel conto corrente da un anno, come numero sono sempre 50.000€ invece, se consideriamo il valore, potremo comprare l’equivalente di quello che un anno fa compravamo con 45.550€ (50.000 – 8,9%), con una perdita di valore di ben 4.450€!!!

Bene, quello che ho voluto fare in questo video è di capire come possiamo calcolare la nostra inflazione personale, e si perché 8,9% è una media fatta su un certo paniere di beni e servizi normalmente acquistati da tutta la popolazione italiana, ma quello che conta è la nostra inflazione personale che dipende dai nostri consumi, e magari poi in uno dei prossimi video andremo a vedere noi da investitori come possiamo correre ai ripari e non farci erodere i nostri risparmi e i nostri investimenti da questa inflazione galoppante.

Powell, che è il presidente della banca centrale americana la FED, a metà 2021 diceva che era solo una cosa transitoria, di non preoccuparsi e che in pochi mesi sarebbe tutto tornato alla normalità. Manco il presidente della FED ha ancora imparato la regola più importante della finanza e cioè che il futuro non si può prevedere.

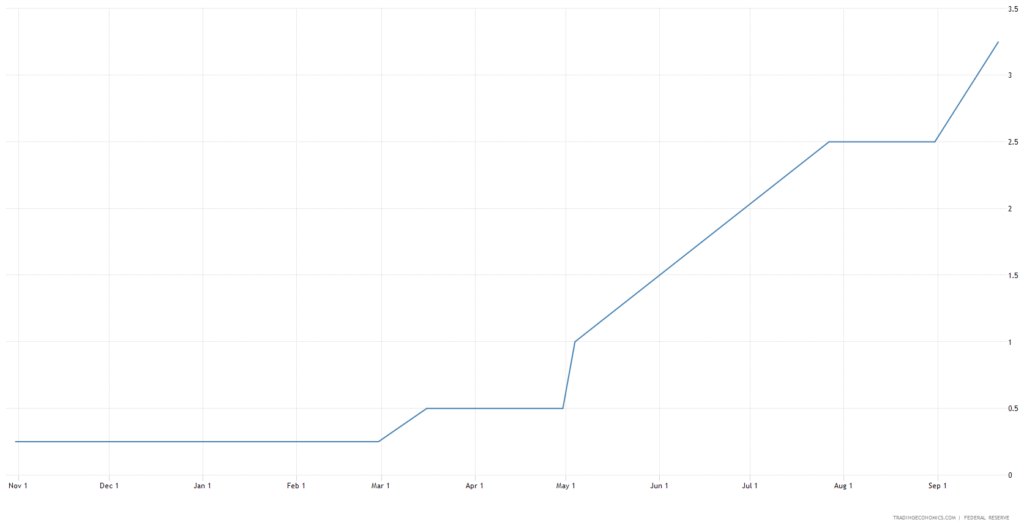

Infatti poco dopo ha iniziato ad aumentare i tassi di interesse, tant’è che in meno di 6 mesi sono passati da un tasso dello 0,25% di febbraio 2022 al 3,25% a Settembre

Il che significa che ad un certo punto la FED si è resa conto che l’inflazione non accennava a rallentare, allora come contromisura ha iniziato ad aumentare i tassi d’interesse!

Questo è stato fatto perché l’obiettivo è quello di rallentare un po’ l’economia, visto che questi tassi di riferimento poi si ripercuotono sui tassi di interesse che le banche applicano a cittadini ed aziende per mutui e prestiti. Così che prendere in prestito del denaro diventi un po’ meno conveniente, quindi vorrà dire che in generale le persone e le aziende saranno meno disposte a chiedere prestiti e alla fine avranno meno soldi, quindi spenderanno meno e consumeranno meno, dando luogo ad una contrazione economica, che teoricamente dovrebbe rallentare l’aumento dei prezzi ed alla fine riportare l’inflazione attorno al 2%, che è l’obiettivo sia della FED sia della Banca Centrale Europea.

Ad esempio: meno famiglie apriranno un mutuo per acquisto o ristrutturazione della casa, o prestiti per acquistare la nuova auto, le aziende ricorreranno meno al debito per ottenere denaro da reinvestire in azienda per nuovi macchinari, dipendenti ecc., visto che dovranno pagare interessi più alti.

Quindi alla fine un po’ tutto rallenta, i consumi in generale diminuiscono e di conseguenza per la più classica legge della domanda e dell’offerta, se diminuisce la domanda anche i prezzi prima o poi dovranno diminuire, a parità di condizioni, o meglio l’aumento dei prezzi dovrebbe diminuire.

Anche se in questo caso l’inflazione sembra più causata da un aumento del costo dell’energia, che ha causato poi un aumento generale dei costi della produzione di beni e servizi e quindi poi dei prezzi finali e anche, non ce lo dobbiamo dimenticare, dall’enorme immissione di liquidità effettuata dalle banche centrali durante la crisi del covid, che tra l’altro era indispensabile visto che l’economia globale si era bloccata.

Ma non aggiungiamo altro diciamo che semplificando il meccanismo è un po’ questo:

- Aumenta l’inflazione superando una certa soglia

- Le banche centrali alzano i tassi d’interesse

- L’economia rallenta

- Diminuisce l’inflazione

- Le banche centrali iniziano ad abbassare i tassi d’interesse gradualmente

- L’economia riprende a crescere, ecc.

con l’obiettivo di mantenere l’inflazione mediamente attorno al 2%, ma attenzione che questo meccanismo richiede mesi…

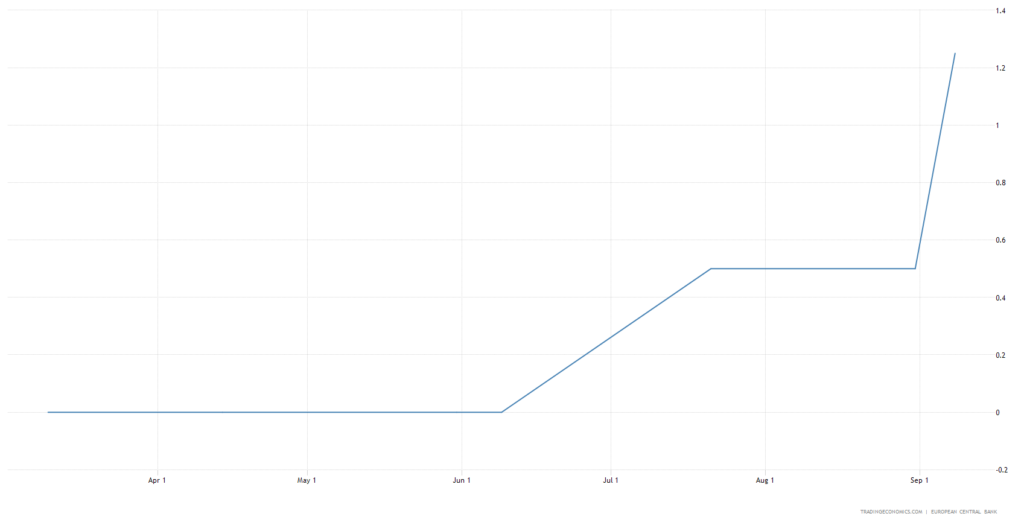

Ovviamente poi anche l’Unione Europea, col dovuto ritardo rispetto all’America, ha iniziato ad aumentare i tassi di interesse e se l’America ha iniziato ad aumentare i tassi a marzo 2022, la BCE ha iniziato con tutta calma a Luglio passando dallo 0% all’1.25% di settembre.

Beh a quanto pare la cosa non sembra essere proprio così transitoria come diceva il caro Jerome Powell.

Torniamo invece a noi e al tema centrale di oggi: come possiamo calcolare la nostra personale inflazione.

Come vi ho detto all’inizio, l’inflazione è un dato medio sull’aumento dei prezzi di beni e servizi che riguarda in media tutta la popolazione di riferimento, quindi se andiamo a vedere l’inflazione dell’Unione Europea, potete capire che è un dato troppo generico, perché i Francesi hanno consumi molto diversi dagli Italiani e addirittura, se andiamo a vedere i consumi di un veneto saranno molto diversi da quelli di un sardo o quelli di un piemontese rispetto ad un siciliano.

Ma poi andando sempre più nel dettaglio anche all’interno della stessa città, ogni persona ha uno tenore di vita e uno stile di vita diverso che lo porterà ad utilizzare il denaro in maniera diversa ed avere proprio consumi diversi, quindi a seconda di come spende il denaro e di quali sono i beni e servizi che acquista e con quali percentuali rispetto alla spesa totale, avrà un tasso d’inflazione più o meno alto.

E quindi l’inflazione individuale o familiare dipenderà soprattutto dall’aumento dei prezzi di quei beni e servizi che maggiormente incidono nel bilancio familiare nel corso di un anno.

Per fare degli esempi: se utilizzi il gas per il riscaldamento e questa spesa incide per il 20% nel tuo bilancio familiare, se il prezzo del gas raddoppia, l’incidenza diventerà circa del 40% quindi avrà un grosso peso nel calcolo della tua inflazione personale. Se invece, il costo del caffè triplica, ma l’incidenza nel tuo bilancio familiare è pari allo 0,5% vorrà dire che passerà all’1,5% e il peso nel calcolo della tua inflazione sarà comunque minimo

Ci sono due siti che ci vengono incontro e ci semplificano tutti i calcoli per determinare la nostra inflazione personale e sono questi:

- https://lab24.ilsole24ore.com/calcolo-inflazione-personale/

- https://www.euro-area-statistics.org/digital-publication/statistics-insights-inflation/bloc-4a.html?lang=it

Il primo è messo a disposizione dal sito del Sole24Ore, molto semplice e che si configura in un minuto, il secondo, più preciso, è messo a disposizione direttamente dalla BCE dove si vanno ad impostare nello specifico tutti o consumi personali.

Nel video in un breve tutorial ti faccio vedere come ho fatto e che risultati ho ottenuto!

Buona visione!

Sempre nella massima indipendenza e assenza di conflitti di interesse con banche, assicurazioni, SIM, SGR, poste, ecc…

Io sono Mauro Zuddas, consulente finanziario indipendente iscritto all’albo OCF sezione Autonomi e alle associazioni Nafop e ANCP.

Per richiedermi un’analisi del tuo portafoglio investimenti e proteggere i tuoi risparmi dall’inflazione, scrivimi qui: CONTATTAMI

Per richiedermi un’analisi previdenziale e pianificare la tua futura pensione, scrivimi qui: CONTATTAMI

Se non l’hai ancora fatto, iscriviti al mio canale YouTube, per rimanere aggiornato sui nuovi contenuti: Mauro Zuddas