Cari amici lettori, oggi, proseguiamo il nostro affascinante viaggio nel mondo assicurativo, esplorando due polizze che svolgono un ruolo cruciale nella protezione del nostro patrimonio e del nostro futuro finanziario: la Payment Protection Insurance (PPI) e la polizza malattia e infortuni. Preparatevi a immergervi in una guida completa che vi fornirà tutte le informazioni di cui avete bisogno per prendere decisioni finanziariamente intelligenti e consapevoli su questo tipo di polizze.

L’analisi della parte assicurativa è una delle prime cose che faccio ai miei clienti che mi chiedono una consulenza finanziaria indipendente.

Payment Protection Insurance

Iniziamo con la Payment Protection Insurance, o PPI, un termine che potreste aver sentito menzionare, ma che forse non avete mai affrontato in dettaglio. Questa polizza è una sorta di salvagente finanziario che entra in gioco quando le circostanze della vita, come una malattia, un’invalidità permanente, la perdita del lavoro o persino il decesso, rendono impossibile per voi onorare gli impegni finanziari che avete assunto, come un mutuo o un prestito. In sostanza, la PPI vi aiuta a mantenere la stabilità finanziaria quando le avversità colpiscono.

Normalmente questo tipo di polizza viene stipulata nel momento in cui si fa il mutuo o il prestito al quale è connessa, prevedendo un premio unico pagato all’inizio. E quindi nel caso in cui si verifichi uno degli eventi coperti dalla polizza, questa si impegna a pagare tutto il debito residuo o una sua parte.

Un esempio pratico può aiutarci a comprendere meglio come funziona la PPI. Supponete di avere un mutuo da 200.000€ e che, dopo qualche anno, il debito residuo ammonti a 150.000€, ma l’azienda per la quale lavorate fallisce, perdete il lavoro e non siete più in grado di pagare il mutuo, bene, se avevate fatto questo tipo di assicurazione con questo tipo di coperture, l’assicurazione si occuperà dell’estinzione del mutuo o di pagare le rate finché non trovate un nuovo impiego, a seconda del tipo di copertura scelta.

Se sei interessato ad un‘analisi assicurativa personalizzata, scrivimi qui: CONTATTAMI

Quali sono solitamente le garanzie?

È essenziale comprendere che ogni polizza PPI è unica. Le coperture, le esclusioni, i limiti di pagamento e altri dettagli possono variare notevolmente da un contratto all’altro. Leggere il contratto attentamente, rivolgersi a un consulente finanziario indipendente (come il sottoscritto) e fare tutte le domande necessarie all’assicuratore, sono passi cruciali per garantire che la polizza soddisfi le vostre esigenze specifiche.

La PPI può offrire coperture come la protezione in caso di morte prematura, infortunio e malattia, perdita dell’impiego, incendio e scoppio oppure un insieme di queste garanzie. Per ognuno di questi casi, a seconda del tipo di contratto l’assicurazione pagherà tutto il debito residuo o una sua parte.

Ad esempio, per i casi di infortunio, malattia o perdita dell’impiego potrebbe coprire una parte del capitale residuo, per il periodo necessario. Attenzione che, per quanto riguarda la perdita dell’impiego, non è contemplato il caso di dimissioni volontarie o licenziamento per giusta causa.

Nel caso di morte prematura invece coprirà tutto il debito residuo, nel caso di incendio e scoppio, potrebbe coprire il valore di ricostruzione dell’immobile o il risarcimento del danno subito, tutto dipende da cosa c’è scritto nel contratto di assicurazione.

Massimali, franchigie, scoperti, esclusioni e periodi di carenza

Come per tutti i tipi di assicurazione dobbiamo porre particolare attenzione a massimali, franchigie, scoperti, esclusioni e periodi di carenza, verificate sempre che quello che volete assicurare sia effettivamente coperto nei limiti dei massimali che interessano a voi, eventualmente negoziate con l’assicuratore una polizza su misura.

Per quanto riguarda le esclusioni, ad esempio, ci potrebbero essere tutta una serie di malattie non contemplate, oppure se l’assicurato era sotto l’effetto di stupefacenti prima del decesso o dell’infortunio, oppure licenziamento seguito da prepensionamento.

PPI Individuale o Collettiva

La polizza PPI può essere individuale e cioè riguardare un singolo debitore che stipula un contratto su misura, oppure collettiva, dove sono le banche e le società finanziarie a stipulare il contratto con le assicurazioni, mentre gli assicurati sono sempre i clienti debitori che però sottoscrivono un prodotto standardizzato a seguito della domanda di mutuo, questi prodotti sono i più frequenti quindi è bene sempre verificare che soddisfino le proprie esigenze prima di accettare.

Normalmente, in occasione della stipula di un mutuo, è la banca stessa che ti propone l’assicurazione e delle volte è posta proprio come obbligatoria per ottenere il finanziamento, dovete sapere che non siete assolutamente obbligati a stipulare per forza l’assicurazione offerta dalla banca e che anzi la banca deve fornirti le indicazioni utili a trovare una copertura equivalente, a quella da loro proposta, tramite un’informativa scritta con i contenuti minimi del contratto di assicurazione richiesto, in modo tale che voi possiate eventualmente trovare sul mercato una polizza con coperture equivalenti, ma a condizioni economiche più vantaggiose.

Per maggiori dettagli e approfondimenti vi consiglio di visitare il sito dell’IVASS, che è l’istituto per la vigilanza sulle assicurazioni.

Se stai cercando un consulente finanziario indipendente che ti aiuti ad investire i tuoi risparmi, senza conflitti di interessi e minimizzando i costi, scrivimi qui: CONTATTAMI

Polizza malattia e infortuni

questo tipo di polizza è particolarmente indicata per lavoratori autonomi o imprenditori, che non possono contare sull’erogazione dell’indennità per malattia dell’INPS per il periodo in cui non possono lavorare. Sapete benissimo che, se siete dei lavoratori autonomi, se non lavorate non percepite reddito e quindi se state fermi qualche mese questo potrebbe diventare un problema finanziario, oltre che fisico a causa della malattia o dell’infortunio.

I lavoratori dipendenti sono invece di base molto più coperti, tra l’altro possono spesso contare anche su delle soluzioni di tipo collettivo come Metasalute per i metalmeccanici, Fondo EST per il commercio, Sanedil per gli edili, Faschim per il settore chimico e così via, il cui premio è pagato in buona parte, se non totalmente, dal datore di lavoro e che offre tutta una serie di coperture.

Anche per i lavoratori autonomi, iscritti a determinate associazioni professionali, spesso c’è la possibilità di sottoscrivere polizze infortuni e malattia ad adesione collettiva, che presentano coperture più standardizzate e condizioni economiche favorevoli, eventualmente anche ampliabili a pagamento.

Le assicurazioni di tipo collettivo hanno un costo inferiore perché, in questo caso, il rischio che si prende in carico l’assicurazione, è valutato statisticamente su centinaia o migliaia di persone e non sulle vostre precise condizioni di salute, infatti di solito non vi viene neanche richiesto di compilare il questionario sulle vostre condizioni di salute.

Differenza tra infortuni e malattia

Malattia e infortuni sono due cose formalmente diverse, al di là del fatto che spesso i pacchetti assicurativi proposti dalle compagnie di assicurazione, le includono entrambe, in realtà per infortunio si intende un incidente che avviene casualmente, in maniera violenta, ha origine all’esterno del corpo e causa un danno fisico accertabile.

La malattia invece è un’alterazione dello stato di salute che ha origine dall’interno del corpo e che non dipende da un infortunio e quindi da un qualcosa di esterno, improvviso e violento.

Entrambi i casi danno luogo all’impossibilità di continuare l’attività lavorativa provvisoriamente o in maniera permanente.

Per fare un esempio: se mentre camminate tranquillamente per strada scivolate su una buccia di banana, vi troncate la gamba e state due mesi a casa con il gesso, quello è infortunio, se invece vi beccate un virus o per una certa malattia e dovete subire un’operazione chirurgica quella è malattia, perchè ha origine all’interno del corpo.

Polizza infortuni

La polizza infortuni va a coprire il rischio di invalidità temporanea o permanente o addirittura la morte, causata a seguito di un infortunio avvenuto sia durante l’attività lavorativa che in altri momenti.

Quindi, a seconda di quello che è stato definito nel contratto, si riceverà un certo indennizzo per ogni giorno di lavoro perso, una sorta di diaria, in caso invece di decesso verrà corrisposto ai beneficiari il capitale definito, ad esempio 100.000€. Attenzione che è un po’ diversa dalla TCM, perché in questo caso il decesso deve essere causato proprio dall’infortunio, non da altre cause.

Polizza malattia

La polizza malattia, come per gli infortuni, può prevedere un indennizzo giornaliero per il periodo in cui sarete impossibilitati a lavorare, questo ovviamente andrà concordato con l’assicuratore, perché dovrà dipendere dalle vostre esigenze di spesa e dal fatto se siete o meno lavoratori autonomi.

La polizza malattia può prevedere anche il rimborso delle spese mediche sostenute a seguito di un intervento chirurgico o del ricovero in una clinica privata e, nel caso dovesse insorgere l’invalidità permanente parziale o totale, la corresponsione di un un certo capitale precedentemente pattuito, che può dipendere anche dalla percentuale di invalidità.

Questionario di profilazione

Per entrambe le polizze è importante compilare in maniera sincera il questionario di profilazione sulle vostre condizioni di salute, eventuali malattie pregresse, stile di vita, se fumate, se praticate sport pericolosi, sono tutte informazioni che servono all’assicurazione per valutare il rischio e determinare il premio che poi pagherete. Potrebbe esservi anche richiesto di fare un check up medico.

Costi

L’entità del premio che pagherete dipende dall’entità del rischio che l’assicurazione si prende in carico quindi dipende: dall’esito del questionario, dall’età, dai massimali e diarie scelte come copertura (più alti sono e maggiore sarà il costo), eventuali franchigie e scoperti e anche dal tipo di lavoro che svolgete.

Durata

La durata della polizza può essere annuale o pluriennale, se pluriennale avrà certamente un costo inferiore, però perdete la possibilità di recedere dalla polizza dopo un anno e magari passare ad un’altra compagnia. Se la polizza dura più di 5 anni potete sempre recedere, inviando la disdetta dopo il quinto anno con un preavviso di almeno 2 mesi. Di solito questi contratti prevedono il tacito rinnovo, quindi state attenti alle modalità di disdetta se non volete più essere assicurati o volete cambiare compagnia.

Esclusioni

Per entrambi i tipi di polizza ci sono tutta una serie di situazioni escluse dalla copertura che sono espressamente scritte all’interno del contratto.

Sicuramente è escluso dalla copertura tutto ciò che precede la data di firma del contratto, siano esse malattie o conseguenze di infortuni, certamente se prima della stipula del contratto avete preso una certa malattia, ma non ne eravate a conoscenza e non era emerso neanche dalle visite mediche, risulterà comunque coperta dall’assicurazione.

Sono normalmente escluse le prestazioni mediche per finalità puramente estetiche, tutto ciò che è causato da comportamenti che violano la legge, quindi se vi ubriacate o andate in giro dopo aver assunto dell’LSD e cadete in un fosso e vi troncate un braccio, quello non è coperto perché in qualche modo ve la siete cercata.

Va da sé che alcolisti e tossicodipendenti sono anch’essi esclusi, come le persone sopra gli 80 anni difficilmente riescono ad ottenere queste coperture a prezzi ragionevoli.

Sono di norma esclusi sport particolarmente pericolosi come paracadutismo, deltaplano, bungee jumping, arrampicata, salto con gli sci, per essere assicurati dovrete pagare premi molto più alti, se praticate invece il curling potete stare tranquilli!

Massimali

Questa è la somma massima che l’assicurazione vi risarcisce in caso di infortunio o malattia o l’entità del vitalizio in caso di ricovero, attenzione che ci potrebbero essere diversi livelli di massimale a seconda dell’infortunio, della malattia o dell’intervento che dovete subire.

Franchigie e scoperti

Le franchigie e gli scoperti sono quella parte di spesa che rimane a carico dell’assicurato, lo scoperto è una percentuale del danno, la franchigia è un valore fisso.

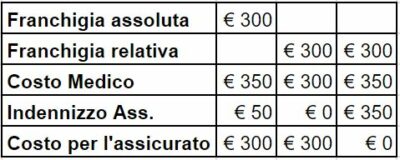

La franchigia può essere assoluta, il che vuol dire che il suo valore viene sempre detratto dall’indennizzo, quindi se avete una franchigia assoluta di 300€ e l’intervento medico costa 1500€ voi pagate 300€ e l’assicurazione 1200€.

Oppure c’è la franchigia relativa che è la soglia al di sotto della quale l’assicurazione non paga nulla, ma se la superate di 1€ allora paga tutto, ad esempio con una franchigia relativa di 300€ se la visita medica costa 300€ la pagherete tutta voi, se invece costa 350€, la pagherà tutta l’assicurazione.

Avere delle franchigie adeguare, che vi potete permettere di sostenere, vi consente di abbassare notevolmente il costo del premio annuo, io consiglio sempre di cercare franchigie assolute pari all’importo che potete permettervi di pagare col vostro normale reddito, o pari a quella parte di fondo emergenze che avete destinato a questo scopo.

Se hai destinato 1000€ a eventuali visite mediche specialistiche private che potrebbero servirti, cercherai di ottenere delle franchigie prossime a 1000€, fino a quella cifra pagherai tu, poi interviene l’assicurazione.

Periodo di carenza

Il periodo di carenza è quel periodo nel quale avete già sottoscritto il contratto, ma se vi succede qualcosa non siete ancora coperti e quindi non vi risarciscono nulla.

Per le polizze infortuni solitamente non c’è, infatti di norma partono dalle ore 24 del giorno della stipula o del pagamento, invece le polizze malattia hanno quasi sempre questo periodo di carenza e le assicurazioni lo mettono per evitare che una persona decida di assicurarsi sapendo già di avere una certa malattia che ancora non si è manifestata, può durare da uno fino ad addirittura sei mesi!

Cosa fare in caso di evento malattia o infortunio

Se vi infortunate o vi ammalate di una di quelle patologie coperte dalla vostra assicurazione, mettete il vostro assicuratore al corrente dell’accaduto il prima possibile, perché se non lo fate entro i termini massimi rischiate fortemente di perdere l’indennizzo.

Conclusioni

La scelta di una polizza assicurativa non dovrebbe essere affrettata. È consigliabile richiedere preventivi da diverse compagnie, valutare le coperture offerte e confrontare i costi. Un confronto attento vi permetterà di individuare la soluzione più adatta alle vostre esigenze e al vostro bilancio.

Infine, la personalizzazione è la chiave. Evitate le polizze standardizzate che potrebbero non corrispondere appieno alle vostre esigenze. Lavorate con l’assicurazione per creare una soluzione su misura che rifletta le vostre specifiche necessità finanziarie e personali. Questa attenzione ai dettagli vi garantirà una protezione completa e adeguata.

In conclusione, la protezione assicurativa è un pilastro fondamentale della finanza personale. La Payment Protection Insurance, la polizza malattia e infortuni, così come le polizze TCM, LTC e abitazione, possono rappresentare la differenza tra la stabilità finanziaria e la crisi in momenti critici. Assicuratevi di comprendere ogni aspetto delle polizze, leggete attentamente i contratti e non abbiate paura di fare domande all’assicurazione per chiarire eventuali dubbi.

Le scelte che fate oggi avranno un impatto duraturo sulla vostra sicurezza finanziaria futura. Dedicate il tempo necessario per esaminare le opzioni disponibili e prendete decisioni informate.

La finanza personale è un viaggio e la scelta di una protezione adeguata vi accompagnerà lungo il percorso. Scegliete saggiamente e investite nella vostra tranquillità finanziaria.

Buona visione!

Sempre nella massima indipendenza e assenza di conflitti di interesse con banche, assicurazioni, SIM, SGR, poste, ecc…

Qui trovi i link ad altri miei articoli dove parlo di assicurazioni:

Tutto sulle assicurazioni TCM e LTC

Io sono Mauro Zuddas, consulente finanziario indipendente iscritto all’albo OCF sezione Autonomi e alle associazioni Nafop e ANCP.

Per richiedermi un’analisi del tuo portafoglio investimenti e proteggere i tuoi risparmi dall’inflazione, scrivimi qui: CONTATTAMI

Per richiedermi un’analisi previdenziale e pianificare la tua futura pensione, scrivimi qui: CONTATTAMI

Se non l’hai ancora fatto, iscriviti al mio canale YouTube, per rimanere aggiornato sui nuovi contenuti: Mauro Zuddas