Nel video di oggi andiamo a vedere tutte le novità in campo pensionistico introdotte dal Governo Meloni con la legge di Bilancio 2023.

In particolare vedremo come funzionano e i requisiti di accesso a: Quota 103, Opzione Donna, APE sociale, come sono cambiate le Pensioni Minime e la rivalutazione dell’assegno pensionistico all’inflazione, la così detta perequazione.

Partiamo subito!

Quota 103: per il solo 2023, in via sperimentale quindi temporanea solo per quest’anno, sarà possibile raggiungere il diritto alla pensione anticipata avendo un’età minima di almeno 62 anni e un’anzianità contributiva, quindi anni di contributi accreditati, pari ad almeno 41 anni, ovviamente non è un obbligo, ma una possibilità, quindi chi vorrà potrà continuare a lavorare.

In più i lavoratori dipendenti che maturano i requisiti per andare in pensione con quota 103, ma decidono di continuare a lavorare, beneficeranno del versamento in loro favore (quindi in busta paga) della quota contributiva previdenziale che è normalmente a carico del lavoratore, stiamo parlando del 9% circa della retribuzione lorda, le modalità di attuazione di questo bonus saranno chiarite in un apposito decreto del Ministro del Lavoro e delle Politiche Sociali e del MEF, quindi aspettiamo che chiariscano meglio questo aspetto.

Aggiungo che per chi vuole utilizzare quota 103 vi è una finestra di uscita che dovrebbe essere di 6 mesi, quindi passano 6 mesi dalla maturazione del diritto a quando percepirete effettivamente la pensione (quindi non è quota 103 ma al massimo va chiamata quota 103 e 6 mesi). Poi il TFR potrebbe essere ricevuto con forte ritardo dall’INPS che può arrivare fino ad un massimo di 7 anni,

Quando vi dico che è meglio mettere il TFR in un fondo pensione e voi ancora lo lasciate all’INPS, io non so più come devo dirvelo…

In più con quota 103 c’è un tetto massimo di pensione pari a 5 volte la pensione minima, cioè 2818€ lordi al mese, indipendentemente dai contributi versati.

In ultimo aggiungo che, chi al 31/12/2021 aveva maturato i requisiti per quota 100 (62 anni e 38 di contributi) o al 31/12/2022 per Quota 102 (quindi 64 anni e 38 di contributi) e magari aveva deciso di restare a lavorare e ora invece vuole uscire, può farlo presentando domanda all’INPS.

Opzione donna: Prorogata per il 2023 la possibilità di accedere al trattamento pensionistico per le lavoratrici che, entro il 31 dicembre 2022, hanno maturato un’anzianità contributiva pari o superiore a 35 anni e un’età anagrafica di almeno 60 anni, ridotta di un anno per ogni figlio nel limite massimo di due anni, e che appartengano ad una delle seguenti categorie: caregivers, invalide (con invalidità superiore o uguale al 74%) e lavoratrici licenziate o dipendenti di aziende per le quali è attivo un tavolo di crisi.

Attenzione però che: il calcolo della pensione verrà fatto tutto col sistema contributivo, in più vi è una enorma finestra di uscita di ben 12 mesi, quindi la pensione inizia ad essere erogata dopo un anno dall’aver raggiunto i requisiti, che diventano 18 mesi nel caso in cui il trattamento pensionistico sia liquidato a carico delle gestioni previdenziali dei lavoratori autonomi.

Quindi state attente e fatevi bene i conti.

Ape sociale: Estesa al 31 dicembre 2023 la facoltà di accedere al trattamento erogato dall’INPS (sino al raggiungimento dell’età pensionabile) per i soggetti in specifiche condizioni che abbiano almeno 63 anni d’età e non siano già titolari di pensione. L’indennità è concessa a lavoratori che svolgono mansioni gravose, invalidi civili al 74%, lavoratori dipendenti in stato di disoccupazione che abbiano esaurito il trattamento di NASPI e i caregivers, quindi quelli che assistono familiari non autosufficienti.

Pensione minima: avevamo parlato di pensione minima a 600€, invece questa diventa pari a 571€ che diventa pari a 600€ solo per chi ha più di 75 anni,

questo è scritto in maniera super complicata al comma 310 della legge di bilancio, ma nella sostanza i numeri sono questi.

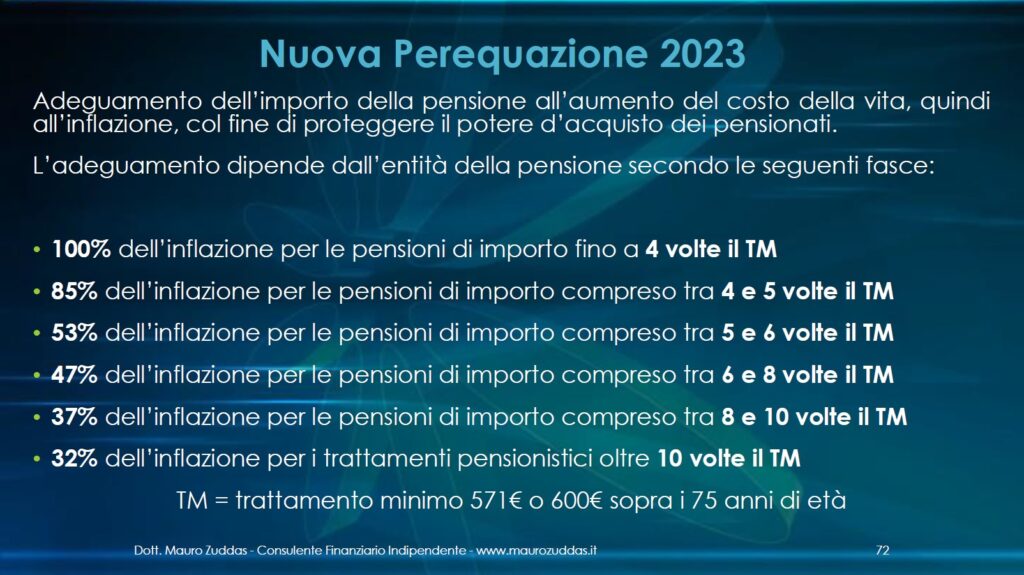

Perequazione, il comma 309 della legge di bilancio parla della perequazione e quindi dell’adeguamento annuo delle pensioni all’inflazione, l’hanno un po’ rivista rispetto a come era nel ddl bilancio a inizio dicembre e per il 2023 e 2024 sarà come mostrato in questa tabella:

Quindi ricapitolando e facendo un confronto con le varie promesse elettorali, la pensione minima a 1000€, promessa da Lega e Forza Italia, non è stata ancora fatta per ora è pari a 600€ e con i requisiti di età visti prima.

La perequazione è stata notevolmente complicata e sono più quelli che ci perdono, in particolare rispetto alla precedente regola la rivalutazione è peggiorativa per tutti quelli che percepiscono una pensione superiore a 2280€ lordi al mese, quindi da un certo punto di vista è stata data priorità alla pensioni minime che sono passate appunto da 524€ a 571€ lordi al mese.

Quota 41 non esiste ma c’è Quota 103 che sarebbe una sorta di quota 41, ma col requisito dell’età.

Per Opzione donna invece è stata fortemente ridotta la platea delle donne che possono accedervi.

Quindi per ora ancora le promesse non sono state mantenute, questo governo ha ancora circa 4 anni e mezzo di tempo e noi staremo qui a verificare che le cose vengano portate a termine e che finalmente venga invece fatta una vera riforma pensionistica strutturale e definitiva. A parole l’intenzione sembra proprio essere quella di realizzare una nuova riforma pensionistica strutturale entro il 2024 e staremo a vedere cosa uscirà fuori dalle brillanti menti che governano questo paese.

Link utili per gli approfondimenti:

https://www.lavoro.gov.it/notizie/Pagine/Legge-di-Bilancio-2023.aspx

https://www.gazzettaufficiale.it/eli/id/2022/12/29/22G00211/sg

Buona visione!

Sempre nella massima indipendenza e assenza di conflitti di interesse con banche, assicurazioni, SIM, SGR, poste, ecc…

Io sono Mauro Zuddas, consulente finanziario indipendente iscritto all’albo OCF sezione Autonomi e alle associazioni Nafop e ANCP.

Per richiedermi un’analisi del tuo portafoglio investimenti e proteggere i tuoi risparmi dall’inflazione, scrivimi qui: CONTATTAMI

Per richiedermi un’analisi previdenziale e pianificare la tua futura pensione, scrivimi qui: CONTATTAMI

Se non l’hai ancora fatto, iscriviti al mio canale YouTube, per rimanere aggiornato sui nuovi contenuti: Mauro Zuddas